- Génie électrique

- 5 min.

Le média

de l’électrification

Le PDF envoyé par e-mail, c’est bientôt fini. La facture papier, aussi. À partir du 1er septembre 2026, la France entre dans l’ère de la facturation électronique pour les opérations B2B. Toutes les entreprises assujetties à la TVA devront passer via des plateformes agréées par l’État. Voici ce qu’il faut savoir pour ne pas être pris de court.

À partir du 1er septembre 2026 et progressivement jusqu’en septembre 2027, il sera obligatoire pour chaque entreprise d’émettre et de recevoir des factures électroniques via une plateforme de facturation agréée par l’État, pour toute transaction entre entreprises (B2B), mais cela touche aussi les transactions vers les particuliers (B2C). Ces plateformes assureront la remontée automatique des données à l’administration fiscale.

Pour l’Etat, l’ambition est d’abord d’améliorer la lutte contre la fraude à la TVA, mais aussi la connaissance en temps réel de l’activité économique, pour un meilleur pilotage des politiques publiques.

Pour les entreprises, les bénéfices sont concrets : moins de temps perdu à relancer une facture égarée, un suivi en temps réel du traitement, et surtout, une trésorerie mieux maîtrisée. Car la facture électronique a un avantage de taille : elle est horodatée simultanément chez l’émetteur, le client et l’administration fiscale. Difficile, dans ces conditions, de prétendre ne pas l’avoir reçue.

Basée sur l’article 289 du Code général des impôts, la facture électronique est une facture dématérialisée de bout en bout (émission / transmission / réception) dont les données respectent une structure particulière et un mode de transmission normé par l’administration fiscale. Concrètement, cette facture sera présente sur des espaces de facturation en ligne.

Ce sera bien un PDF mais le format standardisé sera UBL (Universal Business Language) ou CII (Cross Industry Invoice), permettant la lecture par les humains et les systèmes informatiques. Qu’est ce qui change sur la facture ? A l’œil nu, visiblement rien pour les entreprises. Comparé à la facture papier ou numérique, l’ensemble des mentions obligatoires restent inchangées : numéro SIREN du fournisseur et du client, date d’émission, adresse de livraison, type de transaction, montant HT, TVA, TTC etc… Mais pour l’administration, des données attachées au fichier permettront de récolter toutes les informations sur les transactions de chaque entreprise.

Cette facture ne sera pas transmise entre tiers directement, comme c’est encore le cas aujourd’hui, mais entre plateformes. Chacun pourra y avoir accès via son compte plateforme agréée (changeable à tout moment). Ce sera d’ailleurs une obligation légale pour toute entreprise soumise à la TVA : avoir un compte dédié sur une plateforme agréée pour recevoir les factures de ses prestataires et autres fournisseurs.

Lorsqu’une entreprise a besoin d’émettre une facture à une autre entreprise, elle le fera dorénavant via une plateforme de facturation agréée. A partir du numéro SIREN, la plateforme de l’émetteur enverra elle-même la facture à la plateforme du client. Cette facture sera archivée, c’est à dire conservée sur les espaces de chaque tiers, et ces fichiers auront valeur probante (elles font preuve légalement en cas de litige), pendant au moins 10 ans.

Chaque étape implique un échange sécurisé, un horodatage et une vérification de l’intégrité des données. Ce processus garantit la conformité fiscale, mais aussi une meilleure maîtrise des délais de paiement.

Le détail simplifié en 3 étapes :

La facturation électronique B2B est ce qu’on appelle le e-invoicing. Alors comment se passera les émissions de données à l’administration fiscale, lorsqu’il s’agira de transactions B2C ou B2B vers l’étranger ? Ces déclarations resteront obligatoires et devront se faire elles aussi via des plateformes agréées. La facture se fera bien au format PDF (comme avant), mais l’entreprise devra en plus, reporter les données à l’État. C’est ce qu’on appelle le e-reporting.

Le e-reporting concerne l’exportation : la vente d’un service ou d’une marchandise vers un pays non membre de l’Union européenne. L’exportation est alors exonérée de TVA mais pas de e-reporting.

Contrairement à la facturation électronique, la transmission des données de facturation (e-reporting) ne se fait ni au fil de l’eau, ni quotidiennement mais selon une fréquence déterminée en fonction du régime d’imposition à la TVA de l’entreprise.

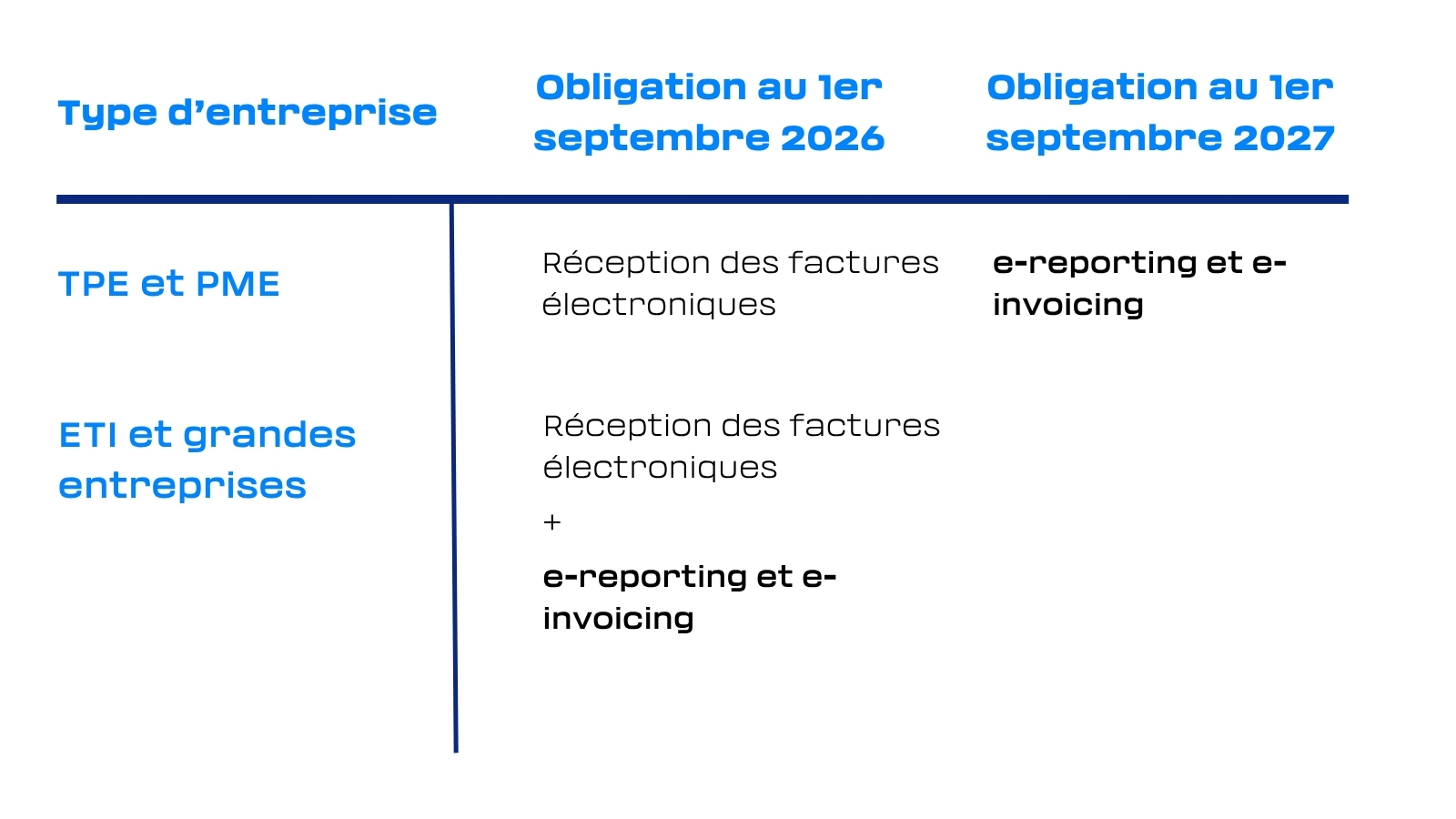

Tout le monde, mais pas tout de suite, et pas de la même façon. Toutes les entreprises assujetties à la TVA, quelle que soit leur taille, leur forme juridique ou leur régime d’imposition, doivent être en mesure de recevoir des factures électroniques dès le 1er septembre 2026.

Attention ne pas confondre « assujetti » et « redevable » de la TVA. Les micro entrepreneurs et les artistes-auteurs par exemple, ne récupèrent pas la TVA sur leurs dépenses (ils ne sont pas « redevables » de la TVA) mais ils sont « assujettis » à la TVA car ils réalisent des opérations avec contrepartie (livraison de bien ou prestation de service), c’est-à-dire des opérations dans le champ d’application de la TVA.

Pour le e-reporting et le e-invoicing, le calendrier est différencié selon la taille de l’entreprise :

Ce n’est toujours pas clair ? Pour savoir si vous êtes concerné par l’une ou l’autre obligation, cet entrepreneur a confectionné un quiz bien pratique.

La plateforme agréée est une entreprise privée immatriculée par l’État, désignée partenaire de l’administration dans le cadre d’une procédure spécifique, et qui propose des services sécurisés de facturation électronique et de transmission des données. Fournisseurs et clients peuvent utiliser des plateformes différentes : l’interopérabilité entre plateformes est garantie par le cadre réglementaire.

Pour les entreprises qui utilisent déjà un logiciel de facturation, un ERP ou un logiciel métier, il est recommandé de prendre contact avec son éditeur pour savoir s’il s’est déjà connecté à une plateforme agréée. La liste complète des plateformes immatriculées par l’administration fiscale est consultable sur impots.gouv.fr.

Pour toute question, un numéro national d’assistance est disponible : 0 806 807 807 (service gratuit + prix de l’appel). La DGFIP a également mis en ligne une documentation technique complète sur impots.gouv.fr, comprenant notamment les spécifications externes et normes pour la facturation électronique, les tableaux des fréquences et délais de transmission pour le e-reporting, ainsi qu’une foire aux questions destinée aux PME et micro-entreprises.

La réforme de la facturation électronique représente un chantier de transformation majeur. Mais elle constitue aussi, pour les entreprises qui s’y préparent avec méthode, une opportunité réelle de gagner en efficacité, en traçabilité et en compétitivité. Autant de raisons de ne pas attendre septembre 2026 pour agir.

Pour les entreprises du bâtiment et les artisans, l’enjeu sera surtout de s’équiper d’une solution simple, compatible avec leurs outils et adaptée à leur organisation. Avec Esabora, il sera possible de gérer ses factures électroniques directement depuis l’outil, grâce à l’intégration d’une plateforme agréée partenaire pour recevoir, suivre et archiver les factures en conformité. L’entreprise reste libre de retenir cette solution intégrée ou de choisir une autre plateforme agréée. Pour plus d’informations sur la facturation électronique, cliquez-ici.